La France sera l’objet de l’attention des marchés en raison de la perspective d’une nouvelle crise politique. La lecture du budget démarre ce lundi 2 décembre avec une probabilité importante de renversement du gouvernement.

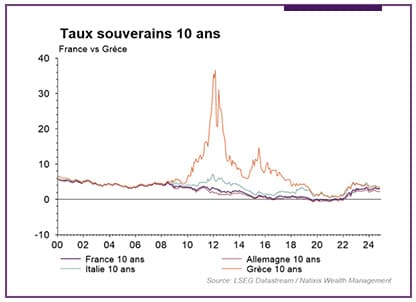

La France est-elle la nouvelle Grèce ?

Non. Le taux 10 ans de la France s’est établi brièvement ces derniers jours au-dessus du 10 ans Grec, alimentant les commentaires sur notre situation budgétaire. Il convient de rappeler que la dette Grecque n’est aujourd’hui que très peu placée sur les marchés et le taux peu représentatif.

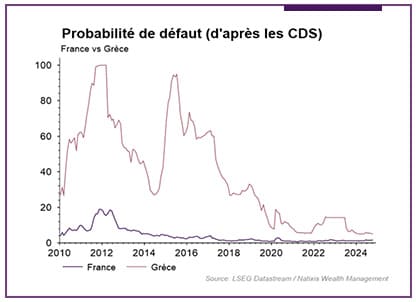

Par ailleurs, le recul historique indique que la France est loin de la situation de crise budgétaire qui a plongé la zone Euro dans les tourments de 2011-2012 avec un taux 10 ans Grec supérieur à 30% à son pic (la France se finance aujourd’hui à moins de 3% à 10 ans). Par ailleurs, les probabilités de défaut d’après les marchés restent très faibles (moins de 2% de probabilité d’après les CDS) et la dette française se place sans le moindre souci sur les marchés. La problématique de la France reste donc bien, pour le moment, une question politique, celle d’un pays majeur de la zone euro qui s’achemine vers 2025 probablement sans budget et sans gouvernement.

Que peut-il se passer ?

La chute probable du gouvernement cette semaine ouvre la perspective de turbulences politiques importantes. L’article 45 de la Loi relative aux finances publiques prévoit la possibilité pour le gouvernement de continuer à prélever l’impôt et encadre son action strictement dans les limites du dernier budget voté. Ainsi, les dépenses de 2024 sont reconduites, et toute hausse d’impôt est proscrite.

Cela permet notamment de fournir une solution temporaire afin d’éviter un « shutdown » comme aux Etats-Unis et d’assurer la continuité des services de l’état. Néanmoins, cela ne peut être qu’une solution temporaire, la reconduction du budget 2024 ne saurait enrayer la dérive des comptes publics en pleine procédure pour déficit public excessif de la part de l’UE.

La BCE peut-elle agir ?

La BCE reste muette sur la situation de la France car il n’y a pour le moment aucun signe d’urgence qui mettrait en question la cohésion de la zone Euro. La devise européenne poursuit sa glissade mais probablement autant pour des raisons macroéconomiques relatives aux perspectives de croissance molle en zone euro et la poursuite de l’assouplissement monétaire en cours.

Dans le cas, à ce stade peu probable, d’une volatilité importante des taux français, mais surtout de l’émergence d’une menace à l’égard de la zone euro, il existe des dispositifs permettant de contenir l’écartement des spreads entre états membres. L’OMT (Outright Monetary Transaction) qui a institutionnalisé les achats de titres en urgence durant les pires moments de la crise des dettes souveraines offre un cadre légal à une éventuelle action de la BCE. Celle-ci pourrait ainsi acquérir rapidement des titres de dette d’un état en difficulté. Il s’agit d’un outil particulièrement dissuasif contre les éventuelles spéculations contre la cohésion de la zone euro.

Néanmoins, désormais institutionnalisé, le cadre entourant l’intervention de la BCE est particulièrement rigide, contraignant notamment les états en éventuelle difficulté à en faire la demande (très stigmatisant) et faire l’objet d’un programme strict d’ajustement budgétaire sous la supervision du MES (Mécanisme de Stabilité Européen), sorte de FMI de la zone euro créé également en 2012. Il s’agit donc d’une solution de dernier recours, en cas d’extrême urgence.

Une réaction (pour le moment) modérée des marchés

L’écart de taux 10 ans avec l’Allemagne a retrouvé de nouveaux plus hauts récemment autour de 90bp, les actions françaises sous-performent avec un CAC 40 en repli YTD de 4,5% (vs +6% pour l’Eurostoxx) mais la situation n’indique aucun signe de panique. Les marchés valorisent une croissance nulle pour la France (vs +0,9% en 2025 d’après le consensus des économistes), illustrant la dégradation du sentiment sur la croissance française.

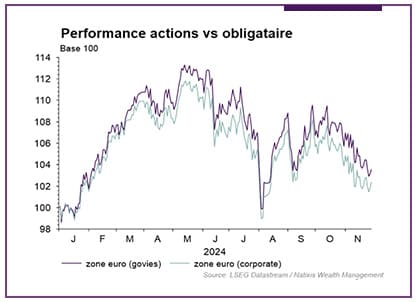

Dans ce contexte de visibilité dégradée, les risques sur la croissance devraient pousser la BCE à poursuivre son assouplissement monétaire alors que l’inflation est proche de l’objectif. En termes d’allocation d’actifs, la baisse des taux devrait se poursuivre en zone euro, accompagnée d’un accroissement de l’écart entre la France et l’Allemagne. Depuis maintenant 6 mois, les marchés obligataires souverains en zone euro surperforment les marchés actions, validant les perspectives de croissance appelées à être revues en baisse.

Sources des graphiques : LSEG Datastream / Natixis Wealth Management