Facebook

Facebook

WhatsApp

WhatsApp

- Auteur : Scala Patrimoine Date : 07/05/2025 Lecture : 3min.

Revenons dans un premier temps sur le cadre de l’émission et de l’attribution des BSPCE ainsi que sur leur fonctionnement global

Les BSPCE sont des titres attribués par une société par actions (SA, SCA, SAS) au profit d’un bénéficiaire désigné lui permettant de souscrire, dans un cadre fiscal favorable (sous réserve de respecter certaines conditions, notamment liées à l’âge et à la taille de la société) des actions de la société de manière différée dans le temps et à un prix fixé à l’avance.

L’esprit est un peu le même que pour les stocks option sauf que les BSPCE sont réservés aux sociétés jeunes et de plus petite taille : sociétés non cotées (ou de capitalisation boursière inférieure à 150 millions d’euros) et immatriculées au RCS depuis moins de 15 ans.

Le fonctionnement s’établit en 3 phases : L’attribution des bons aux collaborateurs, l’exercice des bons par les collaborateurs, la vente des actions acquises par les collaborateurs

Il est par ailleurs impossible de vendre des BSPCE. Pour vendre, il convient obligatoirement d’avoir au préalable converti les bons en actions car les bons ne sont pas cessibles en eux-mêmes.

La revente de l’action permet, quant à elle, au bénéficiaire de réaliser une plus-value qui est d’autant plus avantageuse que l’entreprise a prospéré de manière significative entre temps.

C’est ainsi que les BSPCE sont utilisés comme une formule de complément de rémunération pour les salariés ou les mandataires sociaux de la société.

Notons, enfin, que la vente des actions acquises via des BSPCE est souvent soumise à des conditions strictes afin de protéger le capital de la société.

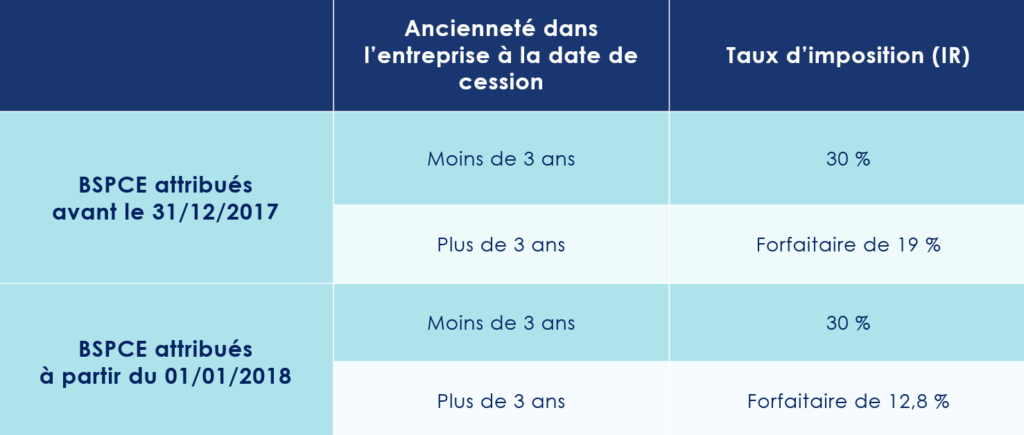

Les BSPCE ont une fiscalité particulière. Le taux d’imposition de la plus-value réalisée est différent suivant l’ancienneté du bénéficiaire dans l’entreprise (plus ou moins de 3 ans).

Dans tous les cas, 17,2 % de prélèvements sociaux doivent être ajoutés.

Cette fiscalité est susceptible d’être modifiée en cas d’inclusion des titres issues des BSPCE dans un PEA. En effet, les plus-values réalisées dans le cadre d’un PEA ouvert depuis au moins 5 ans sont exonérées d’impôt sur le revenu (les prélèvements sociaux restent dus).

Tout l’enjeu porte sur l’éligibilité ou non des titres au PEA...

Pour lire l'article en entier, aller Voir la source 👇🏼