Facebook

Facebook

WhatsApp

WhatsApp

- Auteur : H. Tax Planners Date : 27/05/2025 Lecture : 1min.

Malgré les tumultes politiques et économiques en France, les marchés actions mondiaux continuent de prospérer, affichant depuis le début de l’année une hausse globale de plus de 12 %.

Actuellement, les actions mondiales se négocient à un ratio cours/bénéfices (PER) de 18,2 sur 12 mois, un niveau supérieur à la moyenne sur dix ans, qui est de 16,3.

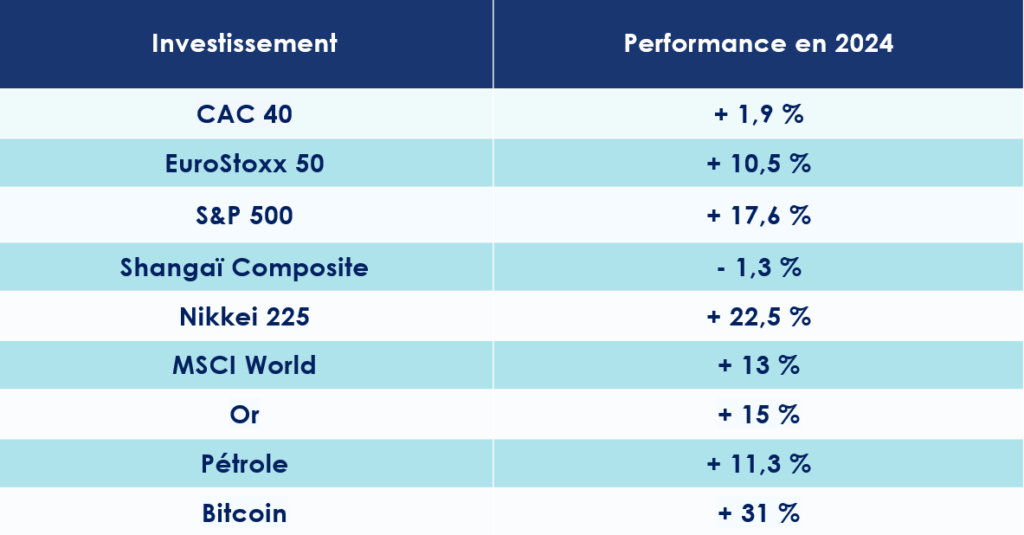

Portés par les valeurs technologiques, les États-Unis se placent dans les premières positions. Le S&P 500 s’envole de 16,75 % au cours des six premiers mois de l’année. Le Nasdaq 100, indice regroupant les 100 plus grandes valeurs technologiques américaines, grimpe quant à lui de 22 %.

Une entreprise incarne à elle seule le succès américain : Nvidia. Cette firme spécialisée dans l’intelligence artificielle a vu son cours monter de 166,31 % depuis le 1er janvier !

De l’autre côté de l’Atlantique, en zone euro, l’Euro Stoxx 50 s’apprécie de près de 10,5 % en 2024. En Allemagne, le DAX 30 connaît une augmentation similaire. Le FTSE 100 (Financial Times Stock Exchange), qui regroupe les 100 plus grandes sociétés cotées à Londres, progresse de près de 7 %. En Suisse, le Swiss Market Index s’apprécie de 8 %.

Depuis l’annonce de la dissolution par Emmanuel Macron, les marchés financiers français ont connu un recul significatif. Entre le 7 et le 21 juin, le CAC 40 a perdu 4,7 %, effaçant ainsi une grande partie des gains accumulés depuis le début de l’année. En 2024, la Bourse de Paris n’affiche donc qu’une timide progression de 2 %. Un autre indicateur de la tension qui règne autour du contexte politique et économique français est l’écart de taux (spread) de l’OAT à 10 ans, qui s’est de nouveau creusé par rapport au taux allemand, augmentant de 23 points de base en deux semaines.

Sur les autres classes d’actifs, le pétrole a grimpé à 87 dollars, en hausse de 10 dollars en moins d’un mois, dans un contexte de tensions entre Israël et le Liban. L’or, quant à lui, se maintient à ses plus hauts historiques, atteignant 2 360 dollars, tandis que le Bitcoin a chuté de 20 % en un mois pour s’établir à 53 000 euros.

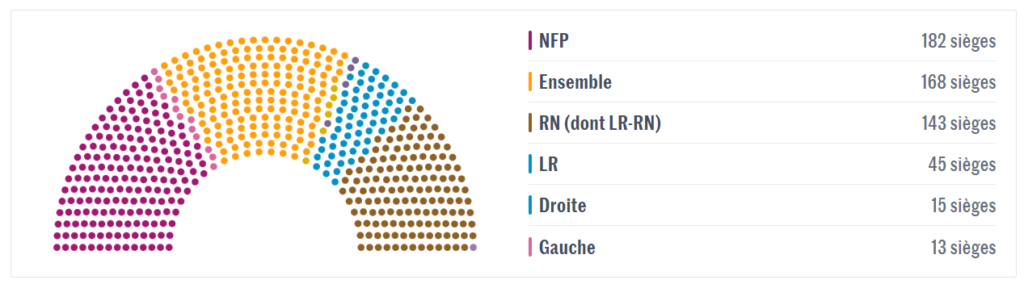

En France, les élections législatives, organisées dans la foulée des européennes, ont livré leur verdict. Le Rassemblement national a été battu par le front républicain constitué après le 1er Tour des législatives. Un assemblage hétéroclite, allant de La France Insoumise, dirigé par Jean-Luc Mélenchon, à Renaissance, le parti d’Emmanuel Macron, est ainsi chargé de former le nouveau gouvernement.

Ces résultats peuvent ils rassurer les investisseurs ? Si la formation d’un gouvernement stable pourrait s’avérer longue et complexe, les marchés financiers semblent pour l’instant se satisfaire d’une forme de statu quo. En effet, le gouvernement à venir pourrait bien se révéler « technique » et rencontrer des difficultés à faire passer les mesures les plus controversées.

À ce jour, il est toutefois difficile d’évaluer l’impact des élections françaises sur les marchés financiers. Le futur gouvernement prendra a-t-il des mesures qui rendront la France moins attractive pour les investisseurs internationaux ? La dette du pays va-t-elle s’envoler ? Tout dépendra de la trajectoire budgétaire que la France choisira dans les prochains mois.

Selon les dernières projections macroéconomiques de la Banque de France en juin 2024, la croissance en France devrait atteindre en moyenne annuelle 0,8 % en 2024.

La croissance de l’économie américaine serait-elle en train d’atterrir en douceur ? C’est ce que les dernières publications économiques semblent suggérer. Le PIB des États-Unis a progressé de 1,4 % en rythme annualisé par rapport aux trois mois précédents, un chiffre nettement inférieur à celui du quatrième trimestre 2023 (+3,4 %).

Plusieurs données économiques récemment publiées aux États-Unis indiquent un ralentissement de l’activité économique.

Tout d’abord, les créations d’emplois dans le secteur privé ont de nouveau baissé. Elles s’élèvent à 150 000 en juin, contre un consensus de 163 000 après 157 000 en mai, selon l’enquête ADP. En considérant l’ensemble des secteurs publics et privés, les créations d’emplois ne dépassent pas les 194 000 pour juin. Les demandes d’indemnités chômage pour la semaine ont également augmenté, atteignant 238 000 personnes, un chiffre supérieur aux attentes. Le chômage était dès lors attendu à 4 % mais il est sorti à 4,1 %.

Autre élément corroborant la thèse du grand ralentissement économique, l’indice des directeurs d’achat (ISM) pour les services a baissé de manière inattendue à 48,8 en juin, contre un consensus de 52,6. Cet indice était de 53,8 en mai. Ce chiffre est particulièrement significatif : en passant sous le seuil des 50 points, l’économie américaine n’est désormais plus en expansion mais en contraction, atteignant son plus bas niveau depuis quatre ans.

Les ventes de détail (+0.1 %) progressent moins qu’attendu (+0.3 %) tandis que les difficultés du secteur de l’immobilier résidentiel se confirme avec des mises en chantier en berne (-5.5% %) et des permis de construire (-3.8 %) en berne. Surtout, les promoteurs immobiliers semblent perdre confiance (de 45 à 43 en juin).

Heureusement, l’essoufflement de la consommation américaine pourrait être en partie compensé par les investissements massifs prévus tant au niveau étatique qu’industriel, notamment dans la course à l’armement et à l’intelligence artificielle (IA).

Dans le sillage de ces statistiques, le rendement du bon du Trésor américain à 10 ans évolue désormais autour de 4,36 %, soit 40 points de base de moins que fin avril. Selon le CME FedWatch Tool, la probabilité d’un assouplissement monétaire de la Fed en septembre s’élève à 66,5 %.

Ainsi, bien que l’économie américaine montre des signes de ralentissement, les initiatives d’investissement et les anticipations de politiques monétaires pourraient jouer un rôle crucial dans le maintien de la stabilité économique.

Il semble de plus en plus probable que Jerome Powell, président de la Réserve fédérale américaine, passera à l’action en septembre. Il n’est en effet pas prévu qu’il réduise les taux de la Fed lors du FOMC Meeting de fin juillet.

Pour l’heure, l’institution américaine préfère maintenir ses taux directeurs inchangés. Contrairement à la Banque centrale européenne, qui a opté pour une baisse des taux, la Réserve fédérale a conservé l’objectif des taux des “fed funds” entre 5,25 % et 5,50 %.

Cette perspective est confirmée par Thomas Friedberger, Directeur général adjoint de Tikehau Capital. « La Fed baissera vraisemblablement ses taux dans les mois qui viennent mais pas aux niveaux où le marché l’anticipait il y a quelques semaines. Il y d’excellentes raisons à cela : les États-Unis subissent des pressions inflationnistes structurelles difficiles à dominer, dues à la démondialisation, à la relocalisation de la production industrielle vers les pays développés et à la mutation du mix énergétique due au moindre accès au gaz russe. Les dépenses de capex sont et vont rester importantes pour financer cette transition et la mise en place d’une nouvelle infrastructure est génératrice de hausse des prix. »

Tandis que les investisseurs, comme à leur habitude, scrutent avec attention les décisions de la Fed, les Américains suivent avec grand intérêt la campagne présidentielle, qui oppose les deux derniers présidents sortants : Donald Trump et Joe Biden.

La campagne présidentielle américaine prend une tournure des plus inattendues. Le débat entre Joe Biden et Donald Trump, diffusé sur CNN, n’a pas dissipé les doutes concernant l’état de santé du président actuel. Ce dernier est apparu affaibli et en grande difficulté...

Pour lire l'article en entier, aller Voir la source 👇🏼