Facebook

Facebook

WhatsApp

WhatsApp

La série d’attaques terroristes menée par le Hamas depuis la bande de Gaza contre Israël du 7 octobre 2023 a ravivé les tensions au Moyen-Orient. Et ces dernières semaines, le conflit est malheureusement encore monté d’un cran. Dans la nuit du 13 au 14 avril, l’Iran de Ali Khamenei avait lancé plus de trois cents drones, missiles de croisière et balistiques, visant principalement la base aérienne de Nevatim, dans le désert du Néguev. Le système de défense israélien a cependant démontré toute son efficacité. L’attaque ne faisant pas de dommages significatifs, ni sur le plan humain, ni sur le plan matériel. Le 19 avril, Israël a répliqué en lançant une attaque contre l’Iran, à l’aide de drones également.

Ces dernières attaques changent la dynamique entre les deux États et augmentent les risques de voir la guerre s’étendre à l’ensemble de la région. Cette escalade des violences provoque, par ailleurs, un regain de volatilité sur les marchés financiers. L’indice VIX, qui mesure la volatilité implicite de l’indice S&P 500, s’est envolé pour franchir la barre des 19 points, son niveau le plus haut depuis octobre.

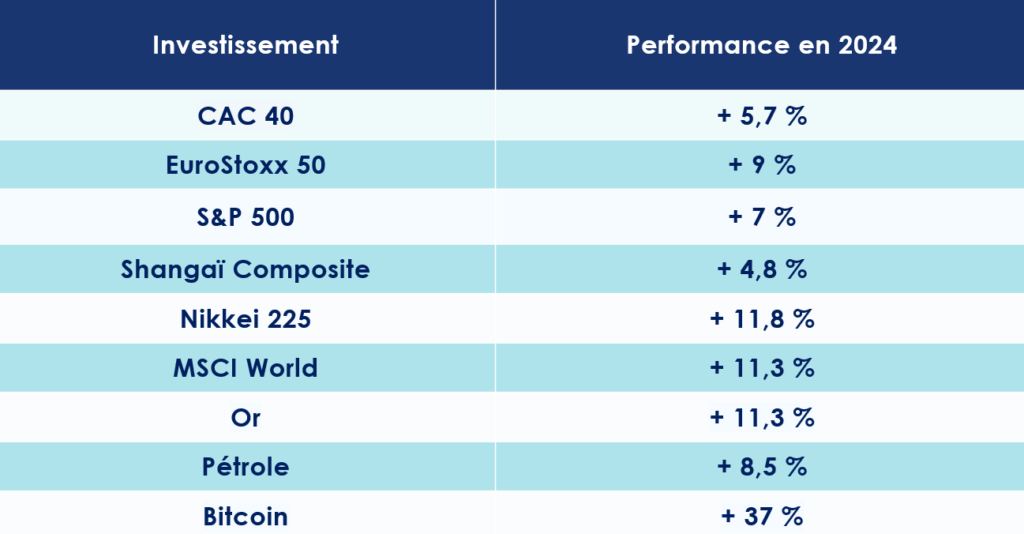

En avril, les marchés financiers lâchent du lest. Le S&P 500 abandonne près de 3 %. En Europe, Le CAC 40 et le DAX baissent respectivement de 2,3 % et 2,1 %. L’EURO STOXX 50, qui regroupe les 50 principales sociétés au sein de la zone euro, perd également 3 %. Même l’indice phare japonais, le Nikkei s’est grippé (- 4 %).

L’une des seules éclaircies, nous viens d’Inde, où le Nifty 50 s’adjuge 0,5 %. Tandis qu’en Chine le Shanghai Composite termine le mois d’avril dans le vert (+ 2 %).

Du coté des entreprises, la saison de publication des résultats bat son plein. Les résultats sont pour l’instant en ligne voir même supérieurs aux attentes des analystes.

Alphabet, maison mère de Google, vient, par exemple, d’annoncer une hausse sensible de son chiffre d’affaires passant de 69,8 à 80.5 milliards de dollars en un an. Le titre boursier s’apprécie donc de 7,7%.

À l’inverse, les déceptions sont sévèrement sanctionnées. C’est le cas avec Meta, dont les investissements massifs dans l’IA, plombent ses résultats. Résultat, l’entité mère du groupe Facebook perd 13 %.

Depuis le 1er janvier 2024, les cours du pétrole ont bondi de 17 %. Les membres de l’OPEP+ sont, il est vrai, à la manœuvre pour faire remonter les prix. Ces derniers viennent ainsi d’acter la prolongation de la réduction de la production de 900 000 barils par jour appliquée au cours du 1er trimestre.

Mais c’est sans compter les États-Unis, devenu en une vingtaine d’année l’un des principaux producteurs de pétrole. Grâce à leur investissement dans le pétrole de schiste, l’offre mondiale de pétrole devrait tout de même augmenter cette année. L’Agence internationale de l’énergie (AIE) anticipe une hausse de production d’environ 1,3 million de barils par jour.

Pour autant, l’Agence américaine d’informations sur l’énergie (EIA) a annoncé une contraction de ses stocks de 5,7 millions de barils, soit le reflux le plus brutal depuis 6 mois. Surtout, les tensions au Moyen Orient participent à maintenir les prix sous pression. Le cours du Baril de Brent tourne aujourd’hui autour des 89 dollars.

L’or grimpe de 15 % depuis le début de l’année, atteignant un prix record de 2 448 dollars l’once.

Si l’exacerbation des tensions géopolitiques et les perspectives de baisse des taux d’intérêt par la FED alimentent les cours du précieux métal jaune, elles n’expliquent pas à elles seules, la hausse exceptionnelle des dernières semaines. Les raisons sont plutôt à retrouver du côté de la forte demande d’or physique, alors même que le volume d’or détenu par les ETF a diminué.

Les banques centrales ont, en effet, acheté de l’or, beaucoup d’or ! Après la saisie des réserves russes, plusieurs pays émergents tels que la Chine, la Turquie et l’Inde ont augmenté significativement la part d’or dans leurs réserves, pour éviter les confiscations futures et être moins dépendantes du dollar. Les économistes donnent un nom à ce processus : la « Dédollarisation ».

Enfin, les épargnants Chinois, traditionnellement friands du précieux métal jaune, retrouvent un certain appétit pour l’or physique, en qui ils voient un placement pouvant remplacer les produits financiers et l’immobilier résidentiel qui ont fortement chuté depuis 2021.

Le fonds monétaire international (FMI) vient d’actualiser ses perspectives pour l’économie mondiale.

La croissance mondiale serait finalement de 3,2 % en 2024, soit une hausse 0,1 % par rapport aux précédentes anticipations. Les États-Unis devraient connaitre une croissance supérieure à 0,6 % à celle anticipée, pour atteindre 2,7%. Si l’institution internationale mise sur un atterrissage en douceur de l’économie américaine, elle n’est cependant pas aussi optimiste pour la zone euro. Ses experts ont abaissé ses prévisions de croissance pour le vieux continent de 0,9 % à 0,8 % en 2024.

Pour lire l'article en entier, aller Voir la source 👇🏼